线家AYX爱游戏- 爱游戏体育官网- APP下载社保重仓

2026-04-07AYX爱游戏,爱游戏体育,爱游戏体育官网,爱游戏APP下载一年跌掉70%,然后趴在地上整整八年没动弹,这股票得有多差劲? 恐怕很多老股民看一眼都觉得晦气,恨不得把它从自选股里永久删除。

一家市值才30亿出头、几乎被市场遗忘的“僵尸股”,它的前十大流通股东名单,突然被一群最顶级的“聪明钱”挤满了。 高盛、巴克莱、美林、J.P.摩根、摩根士丹利、法国巴黎银行,整整七家国际大投行,像约好了一样,齐刷刷地新进成为股东。

这还不算完。 名单里还出现了社保基金1903组合的身影,新进了301万股,直接坐上了第三大流通股东的位置。 一家公司,八家顶级机构,全是“新进”,这种场面在几千家A股公司里,今年恐怕是独一份。

要知道,社保基金的钱是老百姓的养老钱,风格向来以稳健著称。 而外资大行更是精于算计,不见兔子不撒鹰。 它们怎么会集体看上一只“跌透”又“躺平”了八年的冷门小票? 这背后到底藏着什么秘密?

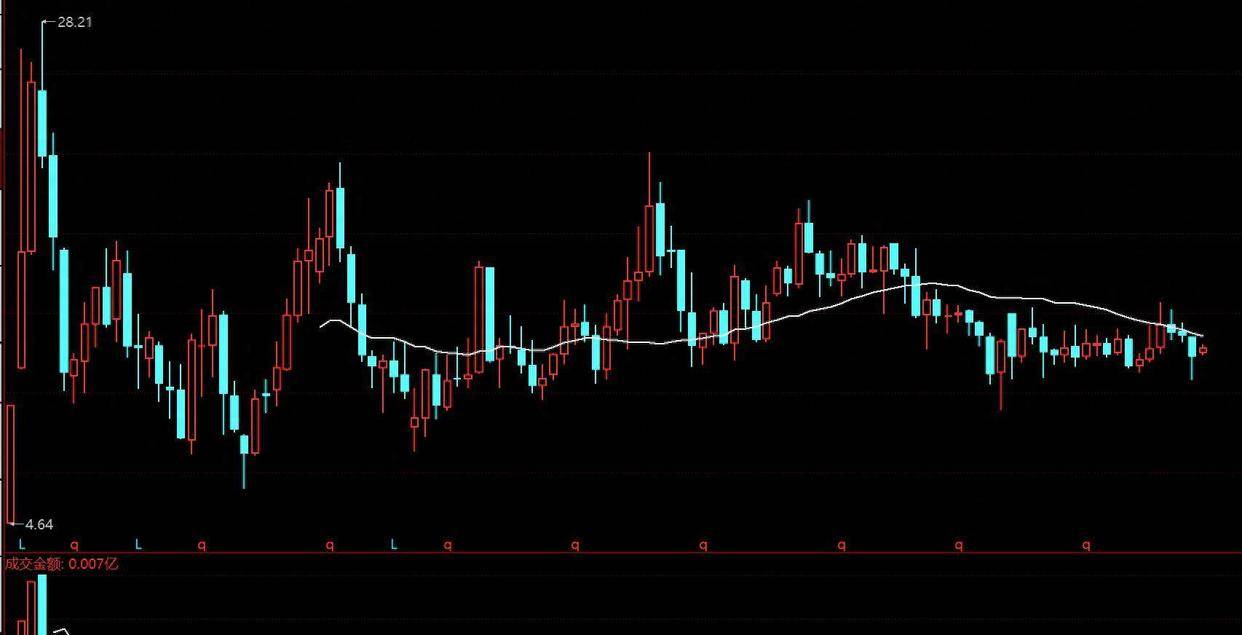

时间倒回2016年底,它刚上市那会儿,也风光过一阵子。 但好景不长,股价冲高之后就像断了线的风筝,只用了一年多,就从高点摔下来将近70%。 那感觉,就像坐上了一台没有安全带的跳楼机。

更磨人的是接下来的日子。 从2018年开始,它的股价就在一个箱体里来回震荡,上不去也下不来,这一横,就是接近八年。 八年啊,抗战都打完了,多少风口上的猪都飞了几轮了,它却还在原地踏步。 很多当年套在里面的投资者,估计账户都懒得打开了。

就是这么一家公司,根据2026年4月初刚发布的2025年年报,总市值勉强过了30亿门槛。 在动辄千亿万亿的A股市场里,它小得就像大海里的一粒沙子,平时根本没多少资金关注。

那它的生意到底怎么样呢? 简单说,就是做烘焙食品的。 蛋糕、中西式糕点礼盒、还有一些节令食品,比如青团、粽子、月饼。 你去商场里看到的“元祖”门店,就是它家的。

这门生意看起来挺日常。 财报显示,食品行业的营收占了公司总收入的95%,而且毛利率不低,能达到60%左右。 公司超过九成的利润,都是从这块“吃”出来的。 其中,蛋糕和糕点礼盒是两个最赚钱的拳头产品,加起来贡献了公司近一半的营收和利润。

公司一直想把自己打造成“蛋糕第一品牌”,也尝试玩一些新花样,比如搞搞IP联名,吸引年轻人。 它还自带一些话题点,比如它是一家台资企业,带有“海峡两岸”的概念;又比如,它近几年分红挺大方,被贴上了“高股息”的标签。

先看赚钱能力。 如果拉长周期看,从2014年到2021年这八年,元祖的净利润整体趋势是往上走的,表现还算稳健。 可转折点就出现在最近四年。 从2022年开始,它的净利润就像爬坡累了,开始明显往下出溜,盈利能力大不如前。

再看增长势头。 公司的营业收入,最近四年增长得非常缓慢,几乎是在原地踏步。 到了2024年和2025年,营收数字干脆调头向下,开始负增长了。 这说明公司的成长引擎,似乎熄了火。

不过,也不是所有数据都难看。 有一个关键指标,它一直挺争气,那就是经营现金流。 不管利润怎么波动,公司每年做生意收到的真金白银,扣除花出去的,始终是正数。 这说明它的产品在市场上还是被认可的,货能卖出去,钱也能收回来,没有陷入“纸上富贵”的陷阱。 当然,随着营收规模缩小,现金流的总量也跟着变少了。

一边是盈利下滑、增长停滞的基本面,另一边是外资社保扎堆抢筹的股东名单。 这巨大的矛盾,到底该怎么解释?

市场上有几种猜测。 第一种,也是最直接的想法,就是“便宜”。 股价跌了70%,又横盘八年,所有的悲观预期可能早就反映在股价里了。 30亿的市值,盘子小,稍微有点资金进来就能掀起水花。 对于这些动辄管理千亿资金的大机构来说,这里就像一个水位极低的池塘,它们进来舀一瓢水,相对容易。

第二个无法忽视的吸引力,是“分红”。 这可能是眼下最实在的东西。 尽管公司赚的钱变少了,但它分给股东的钱却一点没吝啬。 2025年的分红方案是每股派发现金0.6元。 按照年报发布时10块钱左右的股价算,股息率接近5%。

5%的股息率是什么概念? 比很多银行理财产品的收益都要高,也超过了目前大部分的定期存款利率。 在利率不断走低的大环境下,能稳定提供这么高现金回报的资产,本身就成了香饽饽。 社保基金这类长期资金,对稳定分红有着天然的偏好。

所以,即便公司短期不增长,只要它能持续拿出这笔真金白银分红,对某些看重现金回报的机构来说,就已经构成了一道“安全垫”。 它们买的可能不是高增长,而是一份“高息债券”外加一份潜在的“彩票”。

但这里埋着一个最大的疑问,也是所有投资者心里的一根刺:如果公司的利润持续下滑,它未来还能不能维持这么高的分红? 分红最终来源于利润,无源之水,终有枯竭的一天。 公司目前的高股息政策,就像是在透支未来的潜力,这能持续多久,是个巨大的未知数。

七家外资和一家社保的集体入驻,像是一颗石子投进了平静多年的湖面。 它们看中的,究竟是公司跌无可跌后纯粹的“捡便宜”,是那5%股息带来的确定性收益,还是赌这家老牌烘焙企业能在沉寂八年后,讲出一个“困境反转”的新故事?

没有人能给出确切的答案。 市场的分歧,恰恰就藏在这份看似矛盾的年报里。 一边是冷冰冰的、下滑的财务数据,另一边是热乎乎的、真金白银的买入动作。 所有的猜测、分析和推演,都只能交给时间。 股价横盘了八年,接下来是向上突破,还是继续沉睡,或许很快就会有新的动静。返回搜狐,查看更多